UPDATE:

Ministerul Finanțelor Publice a anunțat rezultatele finale ale emisiunii de titluri de stat pentru populație: 1.236 de investitori care au cumpărat titluri totale în valoare de 64.99 milioane lei. 43% dintre cumpărători sunt din București. Urmează Sibiu, cu 3,37% din alocări și Mehedinți, cu 2,97% din alocări.

Metafora legată de titluri de stat și făcutul de oaie nu îmi aparține, am citit-o în Ziarul Bursa, ca un comentariu făcut de forumistul Dan Coe, referitor la ,,succesul” titlurilor de stat pentru populație. Mi s-a părut inspirată, și am preluat-o:

Concret, ce s-a întâmplat:

* Ministerul Finanțelor a lansat o emisiune de titluri de stat pentru populație, de 100 de milioane de lei, cu posibilitatea majorării plafonului. Nu a fost cazul. Populația (cu tot cu membrii Guvernului), a subscris doar 60 de milioane de lei. Adică titlurile de stat, la un nivel de remunerație anuală de 1.75-2,15% nu au fost, interesante pentru populație.

* Opinia mea este că lipsa de interes a fost generată de 2 lucruri:

a) în proporție majoritară – de remunerația prea mică (ce idiot își închipuie că poate să convingă semnificativ populația să își mute banii din bănci spre Teodorovici, pentru o dobândă mai mică sau aproape la fel cu dobanda care bonifică depozitele bancare – garantate până în limita unui plafon de 100.000 de Euro?) Potrivit celor mai noi statistici ale BNR, în luna aprilie 2015, dobânda medie de remunerație a depozitelor în lei (existente) din sistemul bancar a fost de 2,13%. Asta înseamnă că există și dobânzi de 2,5% și dobânzi de 1%. Cum își închipuia vreun oficial că românii își vor lichida din depozitele bancare (plătind și comisioane de lichidare și de transfer), astfel încât să își mute banii de la dobânzi medii de 2,13% la dobânzi de 1,75 până 2,15% pe an?

b) în proporție semnificativă – de declarațiile absolut amețitoare făcute de oficialii români la lansarea acestui instrument. Remarc dintre ele:

,,O să stimulăm un program de publicitate astfel încât un crescător de oi din vârful muntelui, care face bani și nu-i mai investește în dezvoltarea proprie să poată, să cumpere titluri de stat. Este cel mai bun, cel mai sigur instrument” (declarație Mișu Negrițoiu, Președinte ASF). Strategia domnului Negrițoiu de a ținti economiile ciobanilor s-a dovedit pierzătoare, întrucât ciobanii (în cazul în care i-a căutat domnul Negrițoiu) au dovedit că au mai mult bun simț economic decât cred alții despre ei că au. Opinia mea este că o astfel declarație nu a făcut decât să îi îndepărteze de titlurile de stat promovate de Ponta, Teodorovici, Negrițoiu și pe cei care ar fi fost dispuși realmente să își diversifice portofoliul, întrucât nu poți să ai încredere în buna credință a celor care țintesc fix economiile ciobanilor în contextul în care relansarea unui instrument de îndatorare presupune mult mai mult decât palavre despre stâne, oi și ciobani.

,,Îmi exprim speranța că populația va avea încredere în această emisiune și promit că, după 19 iunie, când perioada de subscriere va fi încheiată, bugetul alocat va fi suplimentat cu o sumă consistentă, în funcție de succesul emisiunii” (Eugen Orlando Teodorovici, Ministrul Finanțelor Publice). ,,Și eu voi cumpăra astfel de titluri de stat”. În fapt, emisiunea nu a fost integral subscrisă, ceea ce arată cât preț pun investitorii pe cuvintele și exemplele personale ale domnilor Negrițoiu și Teodorovici. Mai mult, incapacitatea cronică intelectuală în care se află(dovedită de eșecul impozitului pe bacșiș și a loteriei bonurilor fiscale) nu i-a permis domnului Teodorovici să să gândească măcar la faptul că emisiunea nu va fi subscrisă integral.

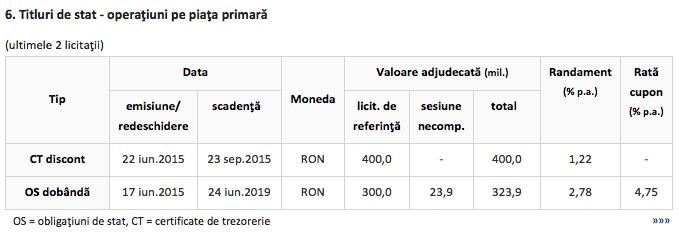

,,Încercăm să explicăm persoanelor fizice că banii pe care vor să îi economisească îşi au un loc excelent în titlurile de stat, evident, garantate, de Guvern, cu o dobândă care să ţină cont de realitatea actuală, fiind şi un mod de economisire pe care românii nu l-au mai folosit până acum. Este cel mai sigur, nu se pot pierde banii, poate nu este cel care aduce cele mai mari câştiguri imediat, însă în acest moment, având creştere economică, având creşterea veniturilor, avem şi o creştere a dorinţei de economisire a populaţiei” (Victor Ponta, prim-ministru). Este evident că dobânda nu a ținut cont de realitatea actuală (s-au propus chiar dobânzi mai mici decât în sistemul bancar). Ceea ce ar fi trebuit să explice primul ministru (ca șef al executivului) este că banii obținuți prin titluri de stat urmează să fie folosiți judicios de guvern (în fapt, titlurile de stat reprezintă în primul rând datorie publică pentru orice premier). Dar cine l-ar fi crezut? Apoi, o întrebare legitimă – de ce oferă statul român propriilor cetățeni randamente mai mici decât băncilor? În argumentarea acestei întrebări menționez că în data de 17 iunie, obligațiunile de stat în valoare de 300 de milioane de lei, cu maturitate peste 4 ani, au beneficiat de o rată a cuponului de 4,75% pe an.

Ca și concluzie: insuccesul acestei emisiuni de titluri de stat, generat atât de condițiile de dobândă care nu au ținut cont de realitatea pieței (realitatea înseamnă nu numai ceea ce plătește statul ci și așteptările celor cărora li se adresează acest instrument) cât și de declarațiile mai mult decât nefericite ale ,,responsabililor” cu succesul acestei emisiuni, au condus la eșec. Pe termen scurt, sunt 2 efecte negative:

* eșecul cert generează un plus de neîncredere în astfel de operațiuni viitoare;

* neîncrederea viitoare se materializează într-un plus de costuri pentru statul român (peste costurile determinate de realitatea din piață), care nu ar fi fost necesar în condițiile în care oficialii români ar fi tratat cu responsabilitate o astfel de emisiune, și nu la mișto, țintind economiile ,,crescătorilor de oi”.

Categorii:Editoriale

{kind=link}

Păi la 4.75% luam și eu.. dar așa iau 2.73% net la bancă…