Nu as fi scris acest articol daca nu ar fi fost frapant ceea ce nu au observat ieri telveiziunile de stiri, in primul rand ca primul ministru al Romaniei, tehnocratul Dacian Ciolos nu dovedeste cunoasterea termenilor economici de debitor si creditor, ba mai mult ii confunda intre ei.

In al doilea rand, nu as fi scris acest articol daca simultaneitatea afirmatiilor gretoase ale lui Eugen Radulescu (inca) Directorul Directiei de Stabilitate Financiara din BNR regasite in ,,argumentele” primului ministru care incurca datornicii si imprumutatorii intre ei, nu mi-ar fi demonstrat flagrant cat de usor este de manipulat fostul Comisar European pentru probleme de Agricultura, in probleme economice.

Lacunele economice ale domnului Ciolos nu sunt un secret pentru mine. Domnia sa a incearcat mereu sa le ascunda printr-un limbaj de lemn (exemplu – platforma ,,Fericirea din anul 2018” (c)). Limbajul de lemn si confuzia termenilor (economici) esentiali in orice contract de credit este explicata si de modul in care domnul Ciolos a beneficiat de posturi si functii de-a lungul carierei, ceea ce in opinia mea il apropie mai degraba ca si caracter de persoana cu o atitudine lipsita de principialitate care, pentru a-si satisfce interesele personale adopta si aplica, dupa imprejurari, principii si pareri potrivite momentului. Concret, Ciolos nu stie ca banca este creditorul si cel care a beneficiaza de credit este in fapt debitor (datornic), într-un contract de creditare.

Iata si declaratia VIDEO la care mă voi referi în continuare:

Confundarea în 2 momente a termenilor de creditor (cu debitor) de catre Dacian Ciolos, arată, în opinia mea, că la momentul declarației (ieri) domnul Cioloș nu avea proprietatea acestor termeni întrucât dacă ar fi avut-o, cu siguranță după prima confuzie, ar fi corectat-o. În fapt, reluând noțiunea de creditor (dar referindu-se la debitori in fapt, pentru a doua oara), tehnocratul a dovedit, în opinia mea, că ieri, 25 octombrie 2016, nu înțelegea diferența dintre debitor și creditor. E de inteles pentru cineva care isi trage seva financiara din posturi in care este numit si prin urmare, probabil ca nu a semnat vreodata vreun contract de credit pentru a se sustine financiar sau a investi, pentru simplul motiv ca nu a avut vreodata nevoie (la acest moment in declaratia de avere a domnului Ciolos nu figureaza vreun credit). Dar aceasta confuzie este de neacceptat pentru orice prim-ministru (cred ca si Boc s-a tavalit pe jos razand de Ciolos atunci cand l-a auzit). In fapt nu avem zeci de mii de creditori in franci elvetieni (ci debitori), termenul de creditor referindu-se la cel care ofera cu imprumut – respectiv banca intr-un contract de credit bancar (daca il folosim ca substantiv) sau, daca il folosim ca adjectiv, cum sa spun ca sa intelegea si domnul Ciolos? Uite asa: ,,Relatif à la dette envers des institutions qui prêtent”. În România nu avem zeci de mii de creditori in franci elvetieni (pentru domnul Ciolos, creditor = creancier – ,, Personne qui a prete de l’argent, ou un bien, a une personne quie devient le debiteur”).

Ok. Faptul că un prim-ministru dovedeasta slaba alfabetizare economica este gaunosin sine. Si nici nu as fi remarcat declaratia superficiala a domnului Ciolos daca nu mi-ar fi atras ieri altceva atentia. Cuvantul ,,speculatori” din declaratie. Nu e niciun secret ca domnul Ciolos, ca premier tehnocrat, a fost portavocea lui Mugur Isarescu si Bogdan Olteanu in cazul legii darii in plata si prin urmare este de asteptat ca pozitiile ,,proprii” sa le importe de fapt tot de acolo de unde le importa si conducerea BNR. Pentra alde Isarescu si Dacian argumentele publice au fost ca aceia care vor sa dea in plata sau sa beneficieze de conversie sunt mai degraba speculatori decat speculati de catre banci. Dar a ajuns fostul comisar Ciolos sa fie tratat ca o gluga de coceni astfel incat departamentul sinteze sa ii dea argumente din Eugen Radulescu si sa incurce notiunile de baza creditor/debitor?

Despre domnul Eugen Radulescu am spus ca declaratiile publice ar trebui sa il impinga din pozitiile bancare undeva la periferie. Domnul Radulescu este, in opinia mea, unul dintre ,,iepurii” domnului Radulescu. Un altul este Valentin Lazea. Cand Mugur Isareascu sau altii care au influenta asupra domnului Radulescu vor sa transmita o gogoasa in piata, i-o baga in gura lui Radulescu (in prezent director al Directiei Stabilitate Financiara din BNR). Este opinia mea si mi-o fundamentez prin plasarea domnului Radulescu in diverse pozitii (Presedinte Banca Agricola, Presedinte CEC, director de politica monetara BNR, consilier al lui Mugur Isarescu, Director de Stabilitate Financiara BNR).

Domnul Radulescu este cel care in aprilie 2007 spunea ca ,,moneda nationala se va aprecia cu 10% in urmatorii 5-6 ani, sub valoarea de 3 lei pentru un Euro”. În 17 aprilie 2007 cursul Euro era 3,3306 lei. În 17 aprilie 2013, Euro era 4,3668 lei. Deci leul nu numai că nu s-a întărit cu 10%, sub valoarea de 3 lei, ba s-a depreciat cu 31%. Este evident pentru mine că astfel de predicții publice și iresponsabile, infirmate flagrant de către realitate, îl descalifică pe domnul Rădulescu cam de la orice funcție bancară și în orice caz, nu îl recomandă pentru poziția de Director al Direcției Stabilitate din BNR. Mai ales că în iunie 2010, Rădulescu, în calitate de director BNR (cred că atunci era director la Direcția Politică monetară) spunea că Euro se va întări față de leu până la 6 lei pentru un Euro. La acel moment declarația lui Rădulescu a fost caracterizată de Bogdan Baltazar drept ,,balivernă” și sanctionată de unul dintre actualii șefi ai lui Rădulescu (Daniel Dăianu) care a afirmat că ,,când vorbești public și mai ales reprezinți BNR, nu poți să spui așa ceva”. Este un argument pentru care am opinia că domnul Rădulescu este un iepure al domului Isărescu întrucât iată, acum, în 2016, domnul Rădulescu, promovat în 2015 pe baza CV-ului, este Directorul Direcției de Stabilitate Financiară din BNR.

Acum, este evident că după ce Mugur Isărescu și-a pierdut succesorul favorit la șefia BNR (Bogdan Olteanu, dar cu care sunt convins ca va mai avea ocazia să se întâlnească), acest lucru nu a fost remarcat numai de către mine. Ci și de alte persoane cu responsabilitate din BNR, care, atunci când Directorul de stabilitate din BNR Rădulescu făcea declarații legate de ,,4000 de notificări privind darea în plată” (8 iunie 2016)” BNR a reacționat prompt și l-a trimis la gară pe Rădulescu: „Numărul de notificări transmise băncilor de către clienţi în baza Legii nr. 77/2016 menţionat azi, 08.06.2016, de domnul Eugen Rădulescu este estimarea sa personală. Acestea nu sunt date oficiale ale Băncii Naţionale a României. Totodată, menţionăm că Banca Naţională a României nu deţine, în acest moment, date privind stingerea obligaţiilor asumate prin credite ca efect al aplicării Legii nr. 77/2016”.

În loc să se ducă la Gara de Nord cu estimările și afirmațiile pe care le face, Directorul de Stabilitate din BNR s-a pripasit pe facebook. De acolo, întocmai ca o portavoce, face alte afirmații pe care le apreciez gretoase, nu numai prin prisma faptului că sunt menite sau în orice caz au efectul de a îl manipula pe Cioloș si opinia publica, dar mai ales pentru faptul că nu domnia sa este cel în măsură să facă astfel de afirmații din cel puțin două argumente: BNR l-a trimis la gară și domnia sa era cel care susținea că leul ar trebui să se întărească față de valutele economiilor care cresc cu ritmuri inferioare economiei Romaniei, respectiv Euro – dar și franci pentru că nu-i așa, ritmul dec creștere economică al României este mai mare decât cel al economiei elvețiene. În plus, în calitate de cadru BNR ar trebui să aibă multă responsabilitate în afirmațiile publice.

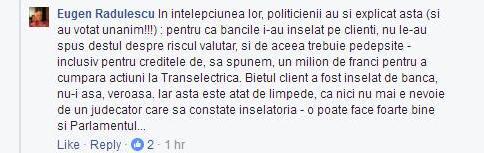

În loc ca domnul Rădulescu să remarce și să sesizeze BNR dar și prorcurorii că un debitor a luat un credit de un milion de franci elvețieni pentru a cumpăra acțiuni Transelectrica ( cel mai probabil în 2007 – la oferta publică primară din 2006 dar declarațiile domnului Rădulescu nu exclud ca acel credit să fi luat și anul trecut) ceea ce este o problemă și a BNR și a băncii respective pentru că au pus în pericol banii deponenților pentru asfel de investiții riscante, dovedind că preocuparea BNR este stabilitatea financiară și nu ștăngile, domnul Rădulescu în cel mai comunistoid stil posibil bagă ștăngi că aceștia sunt speculanți și că de ce trebuie să suportăm noi poporul faptul că specula lor nu a reușit. Repet, nu noi trebuie să suportăm, ci BNR să oblige banca respectivă să aducă capital și să îi sancționeze pe cei care au expus banii deponenților, la pierderi. Dar cum domnul Rădulescu nu menționează vreo sancțiune a Direcției sale în acest caz, opinez doar că Mugur Isărescu prin iepurele Eugen Rădulescu beneficiază de situația în care domnul Rădulescu expune o situație (reală sau inventată) într-o manieră de natură să nu nască întrebarea ESENȚIALĂ: cum a fost posibil ca, sub scutul supravegherii BNR, o bancă să dea un astfel de credit (riscant fiind în francți și dublu riscant fiind în acțiuni) și să îl pună totodată pe Dacian Cioloș (care nu este naiv), în postura de a înghiți gogoașa lui Rădulescu și de se ducea cu ea și la Curtea Constituțională. Știți opinia mea că pentru domnul Isărescu manipularea premierilor este doar o chestie de rutină întrucât Guvernul Cioloș este doar al 19-lea cabinet căruia îi supraviețuiește.

Și acum, despre problema reală:

O investigație mai atentă a cazului semnalat de Rădulescu, în situația în care acest caz nu este inventat, ar conduce la constatarea și a altor nereguli din partea băncii respective și poate că acest lucru ar trebui investigat inclusiv de către procurori. Cei care au urmărit listarea Transelectrica și oferta publică secundară își aduc aminte că a fost o mare emoție în piața de capital, în special printre investitorii mici. Cei care nu au urmărit, văd în continuare un scurt rezumat.

În 2006, oferta publică primară Transelectrica a scos la vânzare 7,3 milioane de actiuni noi (valoare nominala pe actiune 10 lei, pret de vanzare 16,8 lei). Din acestea circa 2,9 milioane de actiuni (40%) au fost repartizate ,,transei subscrierilor mici” (subscrieri intre 2.000 si 500.000 de lei). 4,4 milioane de actiuni (60%) au fost destinate ,,tranșei subscrierilor mari” (subscrieri de peste 500.000 de lei).

La Transelectrica nu s-a pus vreodată problema reala cu nu pot vinde toate cele 7,3 milioane de actiuni (in valore de 123,14 milioane de lei). Oferta publica primara a fost un super succes în sensul că investitorii (în umăr de 4.861) au suprasubscris de peste 6 ori, au venit cu peste 700 de milioane de lei (grad de subprasubscriere 723,2%, diferit pe cele 2 tranșe: 845% pentru ,,tranșa mare” și 363% pentru ,,tranșa mică”.

În iunie 2006, la momentul subscrierii, un franc elvețian era 2,2768 lei. Un milion de franci însemna 2.276.800 lei. Bani care, în cazul relatat de Rădulescu nu erau deținuți de ,,speculator”. Presupând că banca respectivă a încălcat regulile de prudențialitate ale BNR și a acordat credit într-o monedă riscantă, din banii deponenților, pentru ca acesta să cumpere acțiuni Translectrica, banii ajung în posesia debitorului. Ce putea să facă debitorul cu banii ăștia? Deja subscrie în tranșa investitorilor mari.

La o rată de alocare de 845% în tranșa investitorilor mari, ,,speculatorul” respectiv ar fi primit doar 11,83 din acțiunile subscrise, în cazul ăsta actiuni de 269,345 de lei, respectiv în valoare de 118.300 de franci elvețieni. Și dacă banca acordat un milion de franci pentru cumpărarea de acțiuni Transelectrica, riscând banii deponenților, după subscriere ar fi trebuit să primească înapoi diferența, deci în niciun caz nu mai vorbim despre un credit de un milion de franci, ci doar despre 118.300 de franci. Este imporatant de precizat că băncile la momentul 2006 au oferit credinte punte pentru subscriere (mai mari si pe termen scurt), tocmai anticipând suprasubscierea iar în final banii alocati în procesul de creditare au fost mult mai mici decât creditele punte.

Ce ne facem însă dacă domnul Rădulescu are proprietatea cuvintelor atunci când scrie pe facebook de creditul de ,,un milion de franci pentru a cumpara actiuni Transelectrica” și nu pentru ,,a subscrie” la Transelectrica?

Păi dacă creditul este de un milion de franci și cu milionul de franci s-au cumpărat acțiuni Transelectrica de un milion franci (și nu subscris), în fapt asta înseamnă că banca respectivă a acordat cu credit de 8,45 milioane de franci, astfel încât ,,speculatorul” să poată efectiv cumpăra acțiuni de un milion de franci. În cazul asta ar fi cumpărat pe tranșa investitorilor mari, atentie, 135.523 de acțiuni Transelectrica. În felul acesta, prin facilitatarea de către banca respectivă a evitării conformității cu ,,tranșa mică” și ,,tranșa mare”. Pe tranșa mică, cu 500.000 de lei, un ,,speculator” ar fi putut să subscrie pentru cel mult 29.762 de acțiuni și ar fi putut să cumpere (în urma alocării pro-rata) luar doar 27,5% din acțiunile dorite, respectiv doar 8.199 de acțiuni. Deci cineva care ar fi avut doar 500.000 de lei (219.606 franci), ar fi putut să cumpere doar 8.199 de acțiuni și nu s-ar fi calificat la tranșa investitorilor mari ar fi putut avea acces prin mecanismul fraudulos descris de către Rădulescu la un credit de 8,45 milioane de franci și să cumpere în final 135.523 de acțiuni. Și uite așa ar fi fentat investitorul respectiv diferențierea dintre tranșa investitorilor mici și tranșa investitorilor mari, fără banii lui și prin nerespectarea regulilor prudențiale de către funcționarii bancari (complicitate).

Mai este important un aspect. Cei care au investit la Transelectrica în oferta publică primară (speculatori sau nu) și au vândut în prima zi (când prețul s-a stabilizat la 23 de lei/actiune fata de 16.8 lei pret de cumparare), au avut în numai 2 luni un randament de 37% (in 2 luni), sau, anualizat de 222%. Excelent.

În cazul ăsta nici ,,speculatorul” nu putea pierde, nici banca (care și-ar fi încasat principalul și dobânzile pentru creditul punte). Cu o singură condiție: verificarea de către banca respectivă și de către BNR a respectării destinației acordării creditului (presupunând prin absurd că BNR ar constata că este în regulă ca băncile să riște banii deponenților pentru plasamente riscante în acțiuni).

Dacă banca respectivă ar fi respectat urmărirea destinației creditului, și-ar fi recuperat instantaneu sumele respectiv și nu mai ajungea să aibă expunere, acum, în 2016 (în cazul în care Rădulescu nu minte), de un milion de franci și să marcheze pierderi în urma legii conversiei.

În orice caz, este indiscutabil că accesul la un credit în franci între 1 milion de franci și 8,75 milioane de franci (marja largă este condiționată de imposibilitatea mea de demonstra în acest moment dacă Directorul Direcției de Stabilitate din BNR are sau nu proprietatea cuvintelor), nu este pentru oricine. Și nu oricine ar fi putut beneficia de conivența funcționarilor băncii la care face referire domnul Rădulescu extinsă spre conivența funcționarilor BNR care au permis și nu au sancționat riscarea banilor deponenților pentru investiții în acțiuni, prin definiție, riscante. Și mai ales nu oricine, după episodul din 2006, ar mai fi avut încă sold debitor de un milion de franci astfel încât să poată beneficia de legea conversiei creditelor. Și asta mă face să cred că, domnul Rădulescu, folosind un stil pe care l-am mai întâlnit doar în rapoartele CNSAS privind foștii lucrători ai securității, în scopul de a pedepsii ,,chiaburii” (în cazul de față, ,,speculatorii”) obține un sens contrar dorinței sale. Vrând să dea argumente pentru ALDE Cioloși că ,,speculatorii” fură țara, în fapt, bagă într-un mare rahat BNR, devoalând lacunele supravegherii bancare a domnului Isărescu încă de la nivelul anului 2006 și lipsa de responsabilitate a BNR la momentul permisivității creditării în franci elvețieni care nu a limitat acest instrument toxic, ci, din contră, prin pasivitate, a favorizat păgubos pentru stabilitatea financiară extinderea acestui instrument.

Situația în care a pus domnul Rădulescu inacțiunea prudențială sau acțiunea prudențială ineficientă a domnului Isărescu este de natură să permită oricărui procuror să investigheze cu atenție ceea ce s-a întâmplat la momentul exploziei creditelor în francii elvețieni, atât în băncile comerciale, cât și în supravegherea băncii centrale. Și, nu m-ar mira, ca mergând pe firul pe care l-am descris mai sus, să ajungem la o nouă rețea a bancherilor.

V-am mai spus și am avut dreptate. Dacă BNR ar fi investigat cazul Udrea la momentul în care eu am semnalat acest lucru (decembrie 2008), Rețeaua Bancherilor ar fi fost anihilată încă de atunci și nu am mai fi fost în postura în care sistemul bancar românesc să ajungă la 23% credite neperformante iar BNR să permită (acum, sub investigarea ANAF a operațiunilor băncilor comerciale), externalizarea de credite ,,neperformante” la 5 până la 10% din valoare.

Daca BNR și-ar fi făcut treaba, ar fi investigat cazul Udrea și ar fi sesizat DNA-ul, prejudiciul din cazul Lambrino-Truica putea fi prevenit!

De puține ori mi se întâmplă, atunci când scriu un articol de opinie, să îmi schimb opinia despre cineva în timp ce scriu. De fapt cred că acum este prima oară. Domnul Rădulescu nu trebuie trimis pe centură sau în Gara de Nord, trebuie tezaurizat atâta timp cât fără să vrea, oferă indicii prețioase privind infractorii. Doar că nu numai eu mi-am schimbat opinia, ci și BNR. Probabil că acum BNR sunt cei care insistă spre trimiterea la Gara de Nord a domnului Rădulescu întrucât, încercând să accesez de pe hotnews.ro unde a fost semnalată în premieră poziția domnului Rădulescu, constat că acesta și-a șters postarea publică:

Categorii:Editoriale, Stiri

Sa nu mai incercam sa ascundem aceste inselatorii(hotii)ale băncilor prin greselile de

exprimare ale unor politicieni.

Sunt foarte mulți debitori (?!#!)care au ajuns

la limita de supraviețuire iar voi în continuare

le explicați cât de corect vorbesc limba romana

acesti angajați ai băncilor în detrimentul acestor

politicieni care scot la suprafață atâtea nereguli

făcute de bănci și asta cu un tupeu inimaginabil

ce numai în România poate fi trecut cu vederea.

Dar asta poate fi oprit acum chiar dacă aveți

sprijin din partea masonilor așezați în funcții

importante,a sosit timpul sa va opriți ,a sosit timpul

sa demonstrați ca băncile pot sa supraviețuiască

si fara inselatorii de aceasta speță mizera care se

numește „inselatorie pe fata”,a sosit timpul sa

demonstrati romanilor ca puteți fi din când în când

si corecti nu doar ‘japcari’.

Sper sa nu-mi găsiți și mie ceva greșeli (e doar

ortografie).

Ciolos nu este politician, ci politruc. Exprimă nătâng poezia primită în plic de la BNR, susținând punctul de vedere al băncilor.

În articol ai citatul din Eugen Rădulescu, slugoiul lui Isărescu, text pe care-l folosește și Cioloș, fără să cunoască termenii.

Ce legatura au confundarea a doi termeni economici cu principiile si caracterul unui om? Dar dvs. stiti ce reprezinta o dioda sau un releu si care-i diferenta intre ele?…

Un prim-ministru trebuie să aibă o minimă cultură generală, nu-l iei pe Bulă de la coasă ori din mijlocul oilor și-l numești prim-ministru.

Ministerul de Finanțe de sub Ciolos a tergiversat aplicarea legii dării în plată. Guvernul Ciolos a contestat legea conversiei creditelor. Are legătură cu caracterul slugilor numite în funcții fără legitimitate, slugi puse să execute, nu să discute… pentru că nu cunosc subiectele.

In cazul acesta are legatura, pentru ca Ciolos vrea sa conduca, sa managerieze si daca el habar nu are ce vorbeste, dar PRETINDE ca stie, asta inseamn lipsa de caracter…

Cred ca BT are acum in produs de creditare cu destinatia de cumparare de active financiare. Nu stiu conditiile si daca exists vreo obligatie pentru a face tranzactii prin ei/ai lor (BT securities) sau se refers la actiunile lot. Dar cum au tot acoperit problemele si au incercat sa-si mareasca capitalul …. Mai au ceva credit pt. cooii parca… Era ceva pe Facebook ul lor. N-ar Africa sa arunci un ochi. Astept sa se auda ceva si de astia (BT)..

Pe dvs cine va manipuleaza? Sa vii cu 5 zile inainte de alegeri cu un articol defaimator la adresa singurului posibil prim ministru mai curat e clar ori iresponsabil ori manipulare din partea cealalta. Suntem de acord, nu are competente economice la un nivel necesar, dar un PM nu e singur, are consilieri, are un intreg aparat. Daca vrea, poate.

Ceea ce faceti dvs este sa ii faceti sa renunte pe cei cativa care abia se decisesera sa voteze un partid care il sustine. Si asa o sa ramana in continuare cei multi si hotarati si vom avea un PM doxa de economie de la partidul iubit, pe care il sustineti sau nu.

Va referiti la articolul publicat de mine in octombrie referitor la creditor/debitor?

Eu am renuntat sa mai citesc articolul dupa primele randuri, cand am ajuns la „primul ministru”:

http://prntscr.com/dfzymt

E o eroare si mai mare decat a lui Dacian Ciolos sa faci, ca jurnalist, confuzia intre „prim ministrul” si „primul ministru”, dat fiind ca primul exista si al doilea nu 🙂

Si totusi, este primul ministru care dovedeste ca nu stie diferenta dintre creditor si debitor 🙂 Sau corect ar fi este primul prim ministru care nu stie diferenta dintre debitor si creditor 🙂 e ok ca ati renuntat sa cititi, titlul era suficient, argumentele si dovezile nu va convin 🙂

ie fini, contributorji profunji, behăitorii prim vidanjorului securisto-băsist.

Cât de actual este știrea și totuși este din 2016. Pare că și în 2019 se întâmplă la fel 🙂