Vreți un împrumut cu dobândă de 1% pe zi? Nicio problemă, Florin Cîțu și Ludovic Orban oferă garanții de stat și dobânzi subvenționate de stat vehiculelor care iau bani publici pentru nimic și ii plasează la dobânzi anuale de peste 3000%.

Este o scăpare a STS-ului, SRI-ului și Ministerului de Finanțe că nu afișează public pe site-ul IMM INVEST beneficiarii reali ai celor care au făcut cerere pentru credite cu dobânzi subvenționate de stat? Eu o opinez că nu este o scăpere ci din contră, o lipsă de transperanță menită să ascundă câți din beneficiarii în final ai schemei de ajutor a clienților politici sunt înregistrați în off-shore-uri.

Cer public și imperios Ministerului de Finanțe să publice pe site-ul IMMINVEST., transparent, beneficiarii reali ai companiilor care vor împrumuturi subvenționate. Altfel, ministerul de finanțe SRI și STS se contrapun în mod inexplicabil statelor membre NATO care, în programele de susținere a economiei au afirmat foarte clar: fără ajutoare pentru companii cu beneficiari reali în circumscripții fiscale off-shore.

Din păcate, prin IMM Invest, Ministerul de Finanțe se alătură politicii monetare a BNR păguboase pentru populație și pentru micile companii, pe care le vulnerabilizează în criză, păstrând dobânzile la cel mai ridicat nivel din Uniunea Europeană (7%) și favorizând marjele de profit cămătărești ale băncilor: ele iau bani cu 2% și plasează banii (pe medie) la 7%. Am mai arătat că în Zona Euro dobânzile la credite sunt de 1,41%, de cinci ori mai mici decât în România.

Iar în Polonia, dobânzile la credite sunt sub jumătate față de dobânzile din România., ceea ce în opinia mea arată că obligațiile Consiliului de Administrație BNR condus de Mugur Isărescu primează în fața intereselor economiei naționale, inclusiv în criză.

Am arătat că menținerea dobânzilor ridicate din România (în primul rând prin nereducerea dobânzii cheie spre 1% de către BNR) ceea ce antrenează și păstrarea marjelor de profit ale băncilor din activitatea de creditare la nivelul de 5 puncte procentuale (cu 500% este mai mare marja de profit din activitatea de creditare a băncilor din România față de marja de profit a băncilor din activitata de creditare în zona Euro), nu este decât o politică deliberată de a conserva profiturile băncilor, de a nu le pune într-un mod de piață și legitim, prin diminuarea prin mecansime de piață a marjelor de profit, să participe și ele la factura crizei economice. Mugur Isărescu le conservă profiturile și marjele de dobândă, în dauna populației.

Din acest punct de vederen Includerea IFN-urilor (instituții financiare nebancare) pe lista companiilor care pot accesa credite garantate de stat și cu dobânda subvenționată de stat în programul IMM Invest nu este o eroare. Este o mișcare deliberată, ticăloasă, care are ca efect vulnerabilizarea suplimentară a populației, deja lovită de: i) criza de sănătate publică; ii) incertitudinea locului de muncă și a veniturilor viitoare; iii)criza econcomică.

În primul rând că prin acest program în primul rând statul subvenționează profitul băncilor. El garantând și el plătind dobânda cea mai mare parte din suma se duce în profit al băncilor, care atrag bani la 2% și plasează fără niciun fel de risc la dobânzie de 4,5-5% pentru credite garantate de stat, cu dobânda plătită de stat. #nimicpentrumicilecompanii.

Dacă programul nu ar fi urmărit conservarea profitului băncilor s-ar fi întâmplat așa:

- BNR ar fi redus dobânda cheie spre 1%;

- Rata de dobândă ROBOR ar fi scăzut spre 1,5%;

- Ministerul de Finanțe, cara garantează creditul și plătește dobânda prin programul IMM INVEST ar fi permis o marjă doar de cel mult 0,5% peste ROBOR. Adică o dobândă de 2% sub jumătate din ceea ce subvenționeză statul pentru bănci (4,5% – 5%).

- Diferența de la 2% la 5% este ban public direcționat, din buget, pe datorie, către acționarii băncilor comerciale și pe cale de consecință, luată de la populație și micile companii (prin bugetul de stat).

Permiterea includerii IFN-urilor în schema de ajutor de stat IMM invest, nu face decât să jumulească în continuare populația, și, atenție, cea mai lovită de criză/de nesiguranță pătură a populației. Pe cei care trăiesc de pe o zi pe alta.

Modelul a fost experimentat și în criza precedentă – creditele în francți elvețieni, unde, la scutul BNR, băncile au vizat cea mai vulnerabilă categorie a populației: cea care pentru că nu se putea împrumuta în lei sau în Euro a fost împinsă și mințită de către bănci, la scutul BNR, privind oportunitatea de investiții în franci elvețieni. BNR a favorizat încălcarea regulii de aur: împrumută-te în moneda în care obții venituri.

Presa a scris deja despre o sumedenie de IFN-uri care s-au înscris în programul IMM Invest, unele conectate politic. Aceastea ar urma să ia bani cu dobândă plătită de la bugetul de stat și apoi să le plaseze la dobânzi de 70-400-2000-3000% pe an. Sau dacă vreți, pentru simplicare, la dobânzi de 1% pe zi.

Această permisiune este triplu ticăloasă:

i) niciun program de ajutor de stat nu ar trebui să fie țintit către vânzătorii de bani (cum sunt IFN-urile), care speculează nebancabilitatea populației (sărăcită prin modul în care BNR a condus politica monetară) ci către cei care generează și mențin locuri de muncă;

ii) Cîțu știe că în România sunt doar 15.000 de companii bancabile, iar IFN-urile sunt mai bancabile decât oricare dintre noi, întrucât au marje cămătărești;

iii) IFN-urile urmează să ia bani gratis de la stat cu garanție bancară și să îi vândă celor mai sărăci dobânzi de 1 la sută pe zi.

Am luat doar trei exemple de IFN-uri care au aplicat la programul IMMINVEST. Și pun alăturat și ofertele de pe site-urile lor:

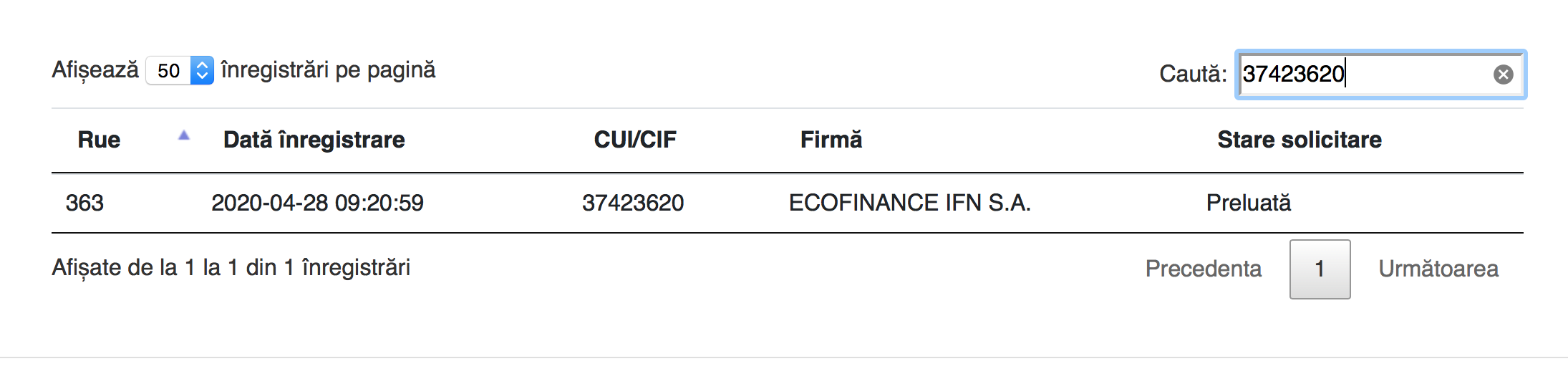

Un prim exemplu este ECOFINANCE IFN, companie înregistrată în 2017. Compania a cerut credit garantat de stat și cu dobânda plătită de stat în 28 aprilie (în primele 21 de minute de la deschiderea programului). Oferta lor este de prezentata chiar pe site. Pentru un credit de 500 de lei, dobânda anuală efectivă este de 3.963,35%. La 500 de lei luați de la acest IFN, după 2 ani plătești 1799,54 de lei.

Un prim exemplu este ECOFINANCE IFN, companie înregistrată în 2017. Compania a cerut credit garantat de stat și cu dobânda plătită de stat în 28 aprilie (în primele 21 de minute de la deschiderea programului). Oferta lor este de prezentata chiar pe site. Pentru un credit de 500 de lei, dobânda anuală efectivă este de 3.963,35%. La 500 de lei luați de la acest IFN, după 2 ani plătești 1799,54 de lei.

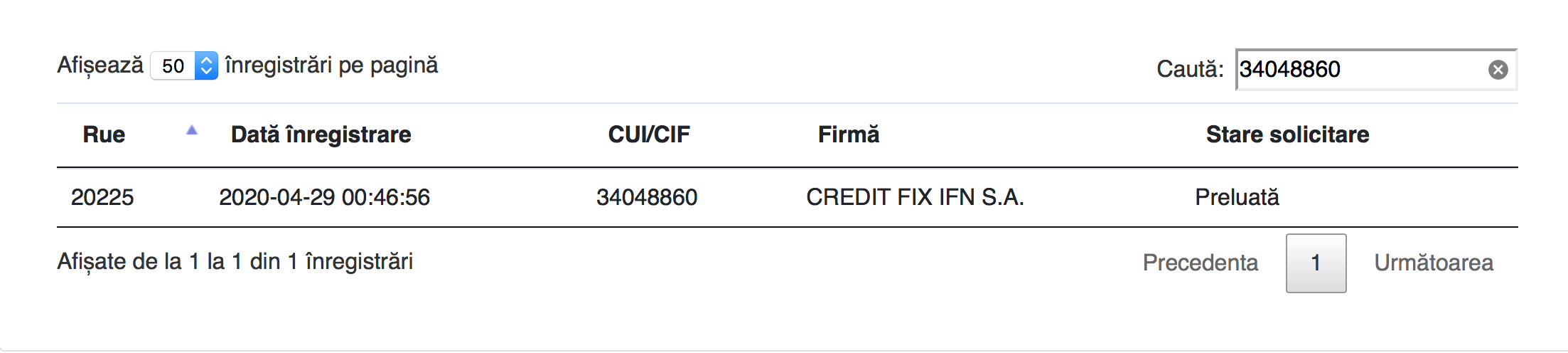

Un al doilea exemplu este CreditFix IFN, companie înregistrată în 2015. Compania a cerut credit garantat de stat și cu dobândă plătită de stat în 29 aprilie 2020, iar oferta lor prezentată de pe site ne arată că vrea să atragă credit cu dobândă zero (plătită de stat) și să o plaseze categoriilor vulnerabile de populație cu până la 4.343%. Pe site publică și cât ar fi dobânda zilnică pentru un credit de 3.000 de lei: 36 de lei. Adică 1,2% dobândă pe zi:

Un al treilea exemplu este al Easy Credit 4 All IFN. Compania funcționează din 2009, și a cerut credite cu dobândă zero de la stat în primele 25 de minute de la deschiderea programului. Compania arată pe site că oferă credite cu dobânzi de 3% pe lună, 36% pe an și dobândă anuală efectivă (DAE) de 43,37%. DAE poate ajunge și până la 79,4%, nivel pe care compania îl prezintă ca DAE maxim:

În concluzie,

includerea IFN-urilor în programul IMMINVEST, nu face decât să confirme ceea ce v-am avertizat de la început: #nimicpentrupoplatie și #nimicpentrumicilecompanii. Punctual:

- 17 martie 2020:

-

Cat de mare sa fie disperarea unora de l-au trimis pe Adrian Vasilescu la Digi sa ne spun ca urgent nu este sistemul medical ci ,,sa nu cada bancile”?

- 19 martie 2020:

Prin masurile anuntate, Guvernul incearca sa speculeze economic pandemia in favoarea grupurilor de interese și nu sa protejeze populația. Nimic despre bănci. Consiliul Concurenței ar trebui să se autosesizeze.

- 24 martie 2020:

Despre cum speculează Sistemul pandemia în favoarea grupurilor de interese. De la Guvern până la Banca Națională a acționarilor Băncilor și la alti Securei.

- 16 aprilie 2020:

-

De ce obligatiile Consiliului de Administratie BNR condus de Mugur Isarescu primeaza in fata intereselor economiei natioanle inclusiv în criză.

- 22 aprilie 2020:

-

Cu masca si fara masca. Atunci cand marionetele nu dau doi bani pe populatie si speculeaza pandemia.

- 29 aprilie 2020:

-

În mod real, ce a făcut PSD ca partid, pentru populație prin reprezentanții lui în stat, pentru limitarea efectelor economice ale pandemiei? #nimicpentrupopulatie

Categorii:Editoriale, Stiri, The Money Show

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Am citit acum ceva timp, nu mai tin minte unde, ca un cetatean care ar fi lucrat pe vremea aceea la BNR (sau la vreo banca comerciala?) ar fi detinut un IFN… e adevarat? Daca da, este evident „de ce” IFN-urile au fost incluse.

Aceste IFN-URI sunt de fapt deținute de politicieni sau diverse persoane străine din ambasade, iar marea lor majoritate sunt înregistrate in paradisuri fiscale, adică plătesc zero lei impozite. Statul le ajuta ca sa-și plătească susținerea unor politicieni corupți pe spatele populației cum bine ați subliniat. Vai mama ei de țara, in ce hal a ajuns!